「新NISAって結局なに?」。「旧NISAと何が変わったの?」。

2024年から始まった新NISAは、ニュースやSNSでよく見る一方で、制度の話が難しく感じやすいです。

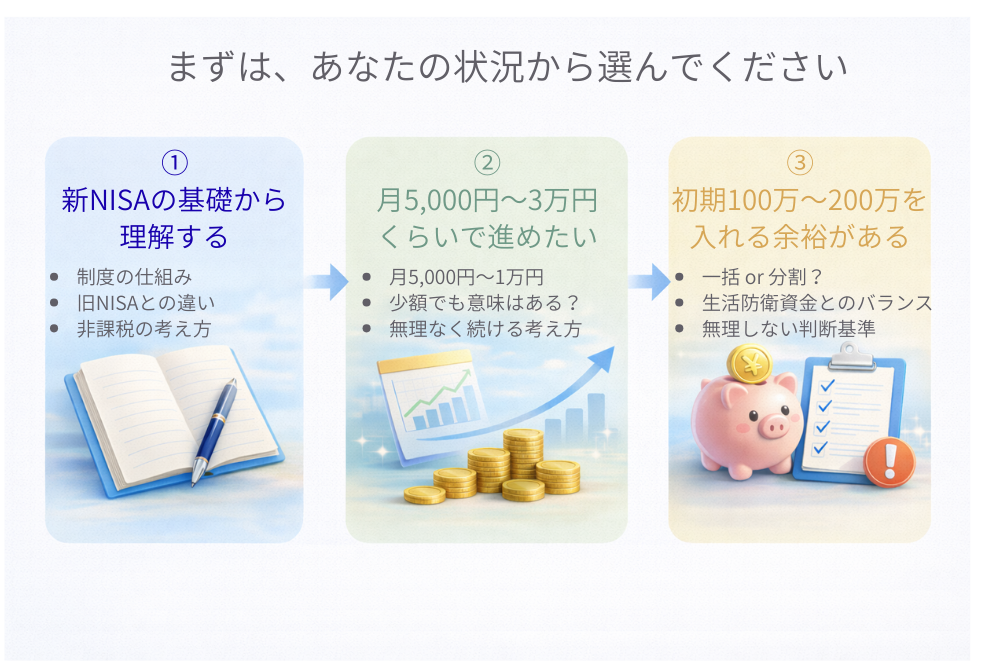

この記事では、投資経験が少ない方や、少額投資・初期100万〜200万を迷っている方に向けて。

新NISAの全体像と旧NISAとの違いを、できるだけシンプルに整理します。

新NISAは「投資で増えた利益に税金がかからない枠」を、より長く・大きく使えるようにした制度です。

旧NISAよりも使いやすくなりましたが、投資である以上、元本割れの可能性はあります。

だからこそ「制度の違い」と「自分の状況」をセットで考えるのが大事です。

新NISAとは?ひと言でいうと「非課税で投資できる制度」

新NISAは、株や投資信託などの運用で得た利益(値上がり益や分配金など)に対して。

通常かかる税金(約20%)がかからないようにできる制度です。

ポイント:新NISAは「税金がかからない」制度であって、「必ず儲かる」制度ではありません。

旧NISAと何が違う?まずは「変わったところ」だけ押さえよう

細かい制度説明よりも、最初は違いの本質だけ押さえるのがラクです。

| 比較ポイント | 旧NISA | 新NISA |

|---|---|---|

| 制度の期間 | 期限あり(制度ごとに期間が決まっていた) | 恒久化(期限を気にしにくい) |

| 非課税保有期間 | 原則あり(期間制限があった) | 無期限 |

| 投資枠 | 制度の種類が分かれていた | 「つみたて投資枠」+「成長投資枠」の2つ |

| 生涯の上限(総枠) | 制度によって考え方が分かれた | 生涯投資枠が明確 |

大事なのはここだけ。

- 新NISAは期限を気にせず長く使える方向に改善

- 「積立向け」と「幅広く投資できる枠」がセットになった

- 枠が大きくなった分、無理して突っ込む必要はない

新NISAの2つの枠:つみたて投資枠と成長投資枠

新NISAは、投資の性格が違う2つの枠が用意されています。

つみたて投資枠:少額からコツコツ向き

名前のとおり、積立を前提にした枠です。

少額で続けやすいことが強みで、「まず始める」には相性がいいです。

成長投資枠:幅広い商品を使いやすい

もう一つが成長投資枠です。

こちらは幅広い商品が対象になりやすく、初期で100万・200万を入れるなど、まとまった資金を考えるときにも登場します。

「少額だと意味がない?」→ 新NISAは“税金が減る”効果が本質

少額投資でよくある悩みがこれです。

「月5,000円や1万円で増えるの?」。

少額は「一気に増やす」のが目的ではなく。

非課税で“積み上げる”仕組みを作るのが目的になりやすいです。

小さく始めるほど、失敗してもダメージが小さいのもメリットです。

注意:新NISAは「増えること」を保証する制度ではありません。価格が下がることもあります。

「初期100万・200万を入れたら変わる?」→ 変わるのは“結果”より“設計”

次に多いのが。

「初期で100万・200万を入れたら、人生変わる?」という疑問です。

大きく変わる可能性があるのは、金額そのものというより。

「家計が崩れない設計ができるか」です。

無理して一括で入れるより、生活防衛資金を確保しながら分割する方が合う人もいます。

このブログの方針:一括が正解・積立が正解、という断言はしません。あなたの状況で判断できる材料を出します。

旧NISA経験者がつまずきやすいポイント

旧NISAをやっていた方でも、つまずきやすいポイントがあります。

- 「枠が増えた=全部使うべき」と思ってしまう

- 制度が恒久化して「急がなくていい」のに、急いでしまう

- 成長投資枠=個別株が正解、のように極端に考えてしまう

現実解:新NISAは「急いで枠を埋めるゲーム」ではありません。生活が安定した形で続けられることが最優先です。

まとめ:新NISAは“長く使える非課税枠”。だからこそ焦らない

新NISAは、旧NISAよりも使いやすくなりました。

ただし、投資である以上、上がるときも下がるときもあります。

だからこそ。

「制度を理解する → 自分の投資額を決める → 無理なく続ける」の順番が大切です。

免責:本記事は一般的情報の提供を目的としており、特定の金融商品・銘柄の売買を推奨するものではありません。投資判断はご自身の責任で行ってください。